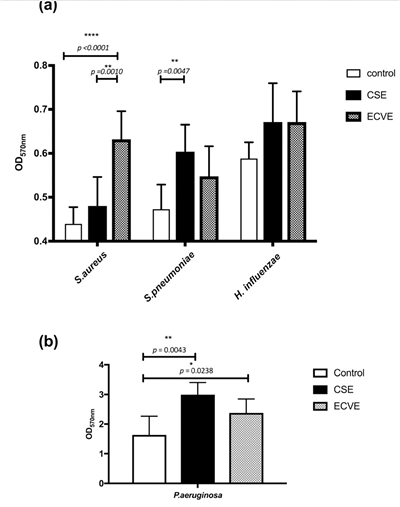

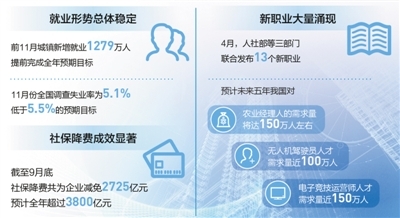

对于互金App违法违规问题,App专项治理工作组仍在持续亮剑。近日,App专项治理工作组发布关于61款App存在收集使用个人信息问题的通告,其中互金App数量占了违规名单的1/3,而在4款“整而未改”的App中,有3款系互金App。分析人士称,监管可督促违规企业成立App整改小组,调研收集未按期整改的主、客观原因,便于后期对症下药。一方面可加大对App信息保护的法规普及,另外对于主观上消极对待、多次延期拒不整改的App,则应采取通报批评、应用市场下架等惩罚措施。

违规互金App占1/3

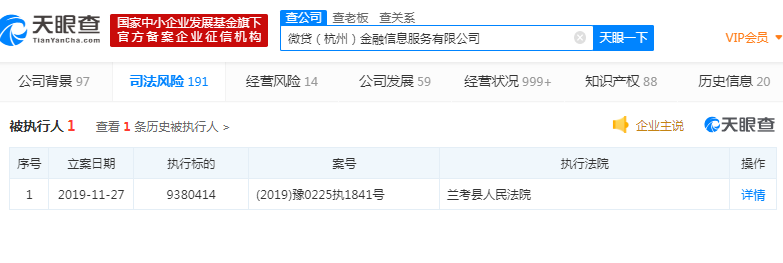

北京商报记者注意到,在此次被通告的61款App中,互金App数量占了违规名单的1/3。具体来看,存在收集使用个人信息问题的57款App中,包括微贷网、挖财信用卡管家、小米金融、壹钱包等近20款互金类App,均存在不同程度的违规问题。其中,微贷网存在违规问题最多,并被App专项治理工作组列明九大违规事项。包括用户撤销电话权限授权,明确表示不同意收集该类个人信息后,仍通过其他途径收集设备IMEI号等个人信息等。

对此,微贷网向北京商报记者回复称,“该通告产品版本为微贷网7月中旬上线的App版本,当前,微贷已经在第一时间对在架产品(当前版本已更新至v6.7.1)进行了自查,也将严格按照通告需求,尽快完成对相关问题的整改与版本更新”。

不过,App专项治理工作组则告诉北京商报记者,临近年关,监管对App违规情况将严抓狠打,违规App运营者应对相关问题进行整改,自即日起30日内向工作组反馈整改情况。逾期未整改的,工作组将向相关部门反映,监管部门将依法予以处置。另据有关监管方此前透露,对于问题严重且不及时整改的App运营者,将依法予以暂停相关业务、停业整顿、吊销相关业务许可证或吊销营业执照等处罚。

3款未及时整改

值得关注的是,违规App治理过程中,已成违规重灾区的互金App,“整而未改”问题也引发业内高度关注。根据App专项治理工作组通告,61款存在收集使用个人信息问题的App中,有4款系此前被通知整改,但截至目前仍未完成改进。

北京商报记者注意到,前述4款App中,有3款系互金App,分别是宜人贷借款、51人品贷、我来贷。App专项治理工作组称,已将核验结果提交相关部门,建议依法予以处置。

对此,我来数科回应称,其系2019年12月3日收到整改通知书,并第一时间对相关问题进行自检,检查后发现该通知书针对的是我来贷App安卓版(V5.3.6),而该版本早已于2019年1月下架且不再提供服务,目前公示上架产品为我来数科App安卓版(V6.1.1),现有版本产品已对涉及的7项问题全部完成整改说明。

51人品贷方面回应,“8月提交整改报告后未及时进行进一步沟通,日前获悉整改未达标,公司非常重视并深刻反思,已着手更严格一轮整改以达到要求”。

宜人贷内部人士则称,已经在第一时间按照工作组要求提交整改报告并落实整改。目前,正在与工作组进一步沟通个别细节问题,确保对整改完成达成一致的认知。

急需对症下药

对于互金类App成为违规App重灾区的原因,麻袋研究院高级研究员苏筱芮向北京商报记者指出三大原因,第一是机构与监管沟通不畅,对监管整改要求的理解仍存在偏差;第二则因部分机构人力资源有限,专项整改一个月时间可能较短;第三则是部分App,尤其是互金App依靠收集用户的各类信息进行建模风控,完全按照“最小必要”原则,会使不良率上升,因此存在互金App可能主观上“能拖则拖”的心理。

网贷之家研究院院长张叶霞则从两方面进行解释称,其一是通过收集个人信息进行尽调已成为互金平台风控和贷后管理的重要手段,且个人信息是平台管理用户的重要依据,因此互金平台都想尽可能多地收集客户信息;另外是相关配套法律法规不完善,对侵犯和滥用个人信息行为进行规范的法规政策尚不完善,且App上线门槛较低,对于违规平台的惩戒力度也不够。

谈及后期如何加强整改,张叶霞建议,首先用户需加强个人信息保护意识,其次,监管部门需完善相关配套文件,同时加大对存在违法违规行为平台的打击力度;而企业则需根据个人信息保护法律法规的要求,建立完善的数据与隐私管理制度。此外,还可建立需要相关投诉举报监督机制,由监管部门、用户和第三方媒体共同监督。

苏筱芮则称,监管可督促违规企业成立App整改小组,明确整改负责分工,并加强与机构之间的沟通,调研收集未按期整改的主、客观原因,便于后期对症下药。苏筱芮进一步建议,“一方面可加大对App信息保护的相关法规普及,举办App整改相关的培训讲座,从实操角度为企业提供指导;而对于主观上消极对待、多次延期拒不整改的App,应采取通报批评、应用市场下架等具体惩罚措施”。